Ramai orang di Malaysia masih keliru tentang perbezaan takaful dan insurans. Meskipun kedua-duanya menawarkan perlindungan kewangan, terdapat beberapa perbezaan takaful dan insurans yang penting untuk difahami sebelum membuat keputusan. Kalau anda sedang mempertimbangkan untuk melindungi diri dan keluarga, penting untuk tahu perbezaan takaful dan insurans supaya anda boleh buat pilihan yang tepat. Jom kita bongkar perbezaan ini dengan cara yang santai tapi informatif.

Apa Itu Takaful? Takaful adalah sejenis perlindungan kewangan berasaskan prinsip Islamik. Ia diasaskan pada konsep tolong-menolong, di mana peserta sama-sama menyumbang ke dalam satu tabung untuk membantu ahli lain bila berlaku musibah. Ini berbeza dengan insurans konvensional yang berasaskan prinsip keuntungan dan kontrak jual beli risiko. Ini adalah salah satu perbezaan takaful dan insurans yang paling ketara.

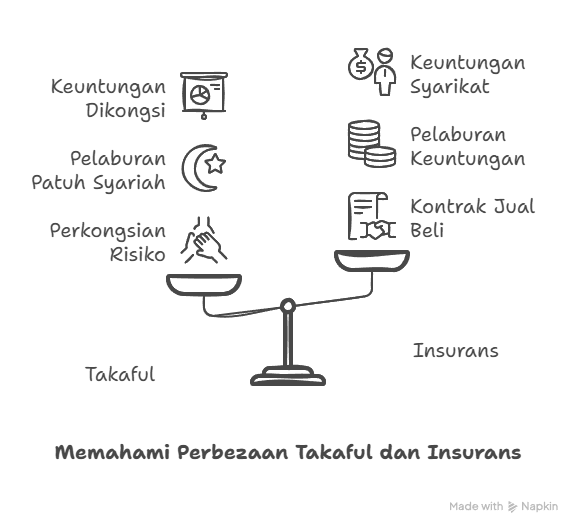

Ciri-ciri Utama Takaful:

- Patuh Syariah – Semua operasi takaful mesti mematuhi prinsip Syariah tanpa unsur riba, gharar (ketidakpastian), atau maisir (perjudian).

- Tabung Risiko Bersama – Dana dikumpulkan untuk bantu ahli yang memerlukan, bukan untuk keuntungan syarikat semata-mata.

- Pembahagian Keuntungan – Keuntungan dikongsi antara peserta dan pengendali takaful mengikut prinsip mudharabah (perkongsian keuntungan).

Apa Itu Insurans? Insurans pula adalah kontrak komersial antara syarikat insurans dan pemegang polisi. Ia bertujuan untuk mengurangkan risiko kewangan dengan membayar pampasan kepada pemegang polisi jika berlaku sesuatu yang tak diingini, seperti kemalangan, kematian, atau kerosakan harta benda. Berbeza dengan takaful, insurans konvensional tidak terikat dengan prinsip Islam dan boleh melibatkan unsur riba dan gharar. Ini adalah satu lagi perbezaan takaful dan insurans yang perlu diambil kira.

Ciri-ciri Utama Insurans:

- Kontrak Jual Beli Risiko – Pemegang polisi bayar premium untuk pemindahan risiko kepada syarikat insurans.

- Syarikat Untung – Keuntungan biasanya dimiliki sepenuhnya oleh syarikat insurans.

- Tiada Keperluan Patuh Syariah – Tidak terikat dengan hukum Syariah, jadi ada kemungkinan unsur riba dan ketidakpastian.

Perbezaan Utama Antara Takaful dan Insurans

- Asas Konsep – Takaful berasaskan perkongsian risiko dan tolong-menolong, manakala insurans berasaskan kontrak jual beli risiko. Ini adalah perbezaan takaful dan insurans yang paling asas.

- Pengurusan Dana – Dana takaful dilaburkan dalam aset yang patuh Syariah, manakala dana insurans konvensional boleh dilaburkan dalam apa sahaja untuk keuntungan.

- Pembahagian Keuntungan – Dalam takaful, keuntungan dikongsi bersama peserta, tetapi dalam insurans, keuntungan milik penuh syarikat. Ini juga antara perbezaan takaful dan insurans yang ketara.

- Keperluan Patuh Syariah – Takaful wajib patuh Syariah, manakala insurans konvensional tidak. Ini adalah satu perbezaan takaful dan insurans yang penting untuk difahami.

Mana Satu Pilihan Terbaik? Pilihan antara takaful dan insurans bergantung kepada keutamaan dan keperluan anda. Kalau anda mahukan perlindungan yang patuh Syariah, bebas riba, dan berkonsepkan tolong-menolong, takaful mungkin lebih sesuai. Tapi, kalau anda lebih fokus kepada perlindungan tanpa terikat dengan syarat agama, insurans konvensional mungkin lebih praktikal. Ini adalah antara faktor yang perlu dipertimbangkan bila memikirkan tentang perbezaan takaful dan insurans.

Kesimpulan; Memahami perbezaan takaful dan insurans adalah langkah penting sebelum memilih perlindungan kewangan. Pastikan anda tahu apa yang anda bayar dan bagaimana ia memberi manfaat kepada anda dan keluarga dalam jangka panjang.